隨著中國城鎮(zhèn)化進程的加快和環(huán)保政策的日趨嚴格,污水處理行業(yè)已成為支撐經濟社會可持續(xù)發(fā)展的重要基礎設施領域。2023年,行業(yè)在技術升級、市場整合與資本推動下,展現(xiàn)出新的競爭格局與發(fā)展態(tài)勢。本文基于企業(yè)數量、區(qū)域分布、競爭格局及投融資等關鍵數據,繪制一幅中國污水處理企業(yè)的大數據全景圖譜。

一、 企業(yè)數量與區(qū)域分布

截至2023年底,全國經營范圍涵蓋污水處理的存續(xù)企業(yè)總數已超過3萬家。從區(qū)域分布來看,企業(yè)數量呈現(xiàn)顯著的“東多西少、南密北疏”特征。其中,華東地區(qū)(尤其是江蘇、浙江、山東)企業(yè)數量最為集中,占總量的近35%,這與其發(fā)達的工業(yè)經濟、較高的環(huán)保標準及活躍的市場主體密切相關。華南地區(qū)(廣東、福建)和華北地區(qū)(北京、河北)緊隨其后。中西部地區(qū)企業(yè)數量相對較少,但隨著長江大保護、黃河流域生態(tài)治理等國家戰(zhàn)略的深入推進,湖北、四川、陜西等省份的企業(yè)數量增長勢頭明顯。

二、 企業(yè)競爭格局分析

當前,中國污水處理市場呈現(xiàn)“金字塔型”競爭格局。

1. 第一梯隊——大型國有控股集團及全國性環(huán)保巨頭:以北控水務、首創(chuàng)環(huán)保、中節(jié)能國禎、光大水務、創(chuàng)業(yè)環(huán)保等為代表。這些企業(yè)資本雄厚、項目經驗豐富、技術集成能力強,通過BOT、TOT、PPP等模式主導全國大型水務項目及流域綜合治理,市場份額占比高。

2. 第二梯隊——區(qū)域性龍頭及專業(yè)技術服務商:包括在特定省份或流域具有深厚根基的地方國企(如重慶水務、武漢控股)以及在一些細分技術領域(如工業(yè)廢水處理、膜技術應用、污泥處置)具備核心競爭力的民營企業(yè)(如碧水源、金科環(huán)境、中持股份)。它們市場反應靈活,是區(qū)域市場和專業(yè)市場的重要力量。

3. 第三梯隊——大量中小型工程及運營服務企業(yè):數量最為龐大,主要服務于地方性的市政或工業(yè)污水處理項目,競爭激烈,市場集中度較低。

隨著“智慧水務”概念的落地,一批專注于物聯(lián)網、大數據、人工智能在水務領域應用的科技型企業(yè)正成為行業(yè)創(chuàng)新的重要參與者。

三、 企業(yè)投融資動態(tài)

2023年,污水處理行業(yè)的投融資活動呈現(xiàn)出以下特點:

1. 融資方向:股權融資和債券發(fā)行仍是龍頭企業(yè)擴張的主要資金來源。基礎設施公募REITs的擴容為污水處理這類具有穩(wěn)定現(xiàn)金流的資產提供了重要的盤活通道,已有相關項目成功發(fā)行,吸引了長期權益資本。

2. 投資重點:投資從傳統(tǒng)的規(guī)模擴張,更多轉向提質增效、技術升級和業(yè)務延伸。具體包括:

* 存量項目提標改造:為滿足更嚴格的排放標準(如地表水IV類、III類標準)進行的工藝升級。

- 管網建設與改造:針對“重廠輕網”的行業(yè)短板,污水收集管網的投資占比顯著提升。

- 資源化利用:中水回用、污泥無害化與資源化處置項目成為投資熱點。

- 工業(yè)廢水細分市場:針對新能源、電子、化工等高難度廢水處理領域的投資增加。

- 并購整合:在市場增速放緩、監(jiān)管趨嚴的背景下,行業(yè)并購整合持續(xù),大型企業(yè)通過收購區(qū)域性公司或技術團隊,實現(xiàn)市場擴張和技術補強。部分經營不善的中小企業(yè)逐步退出市場。

四、 數據處理視角下的行業(yè)洞察

通過對海量企業(yè)數據的挖掘分析,可以洞察更深層次的趨勢:

- 技術標簽分析:企業(yè)中“膜技術”、“厭氧氨氧化”、“高級氧化”、“智慧水務平臺”等高新技術關鍵詞的關聯(lián)度持續(xù)上升,表明技術驅動正成為核心競爭力。

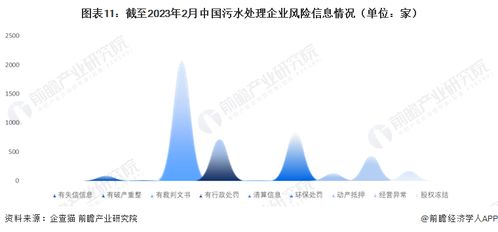

- 風險監(jiān)測:通過對企業(yè)司法風險、經營異常、環(huán)保處罰等數據的監(jiān)控,可以預警區(qū)域性或技術路線性的市場風險。

- 產業(yè)鏈關聯(lián):數據圖譜可清晰揭示污水處理企業(yè)與上游設備制造商、藥劑供應商,以及下游市政單位、工業(yè)企業(yè)之間的生態(tài)關聯(lián),為產業(yè)協(xié)同提供參考。

結論與展望

2023年的中國污水處理行業(yè),在規(guī)模持續(xù)擴大的正經歷從“規(guī)模增長”向“質量提升”的關鍵轉型。企業(yè)競爭從拼規(guī)模、拼價格,轉向拼技術、拼運營、拼綜合解決方案能力。在“雙碳”目標引領下,行業(yè)的能源回收、碳減排潛力將被進一步挖掘,數字化、智能化轉型將深度重塑生產運營模式。數據,作為新的生產要素,其全景圖譜不僅描繪了現(xiàn)狀,更將為投資者、政策制定者和企業(yè)自身把握趨勢、精準決策提供不可或缺的導航。